炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:川阅内行宏不雅,原文标题:《开年货币宽松的三条痕迹(民生宏不雅陶川(金麒麟分析师)团队)》

民生证券以为,率先,降息在宝贵银行息差,为货币宽松创造空间,近期息差的压力似乎并未彰着缓解;其次,降准和降息仍有赖于东谈主民币汇率的转移迎来“窗口期”,近期的汇率压力不小,体现为在岸偏强的中间价,和离岸收紧的资金利率;终末,春节前后和三季度两个传统的发债岑岭期,可能有降准的配合落地,同期降息将进一步裁汰地方政府债务利率,配合化债。

跟着开年债券利率续翻新低,四季度降准的缺席并未撤消市集关于货币宽松的预期。本年1月还会有降准降息吗?鉴于经济在外部不笃定性下仍有开门红的诉求,咱们以为货币宽松的大场地一直没变,在落地的节拍上仍兼顾银行息差、东谈主民币汇率、债券刊行这三点身分,这三者的变化也组成了不雅察开年货币宽松的三条痕迹。

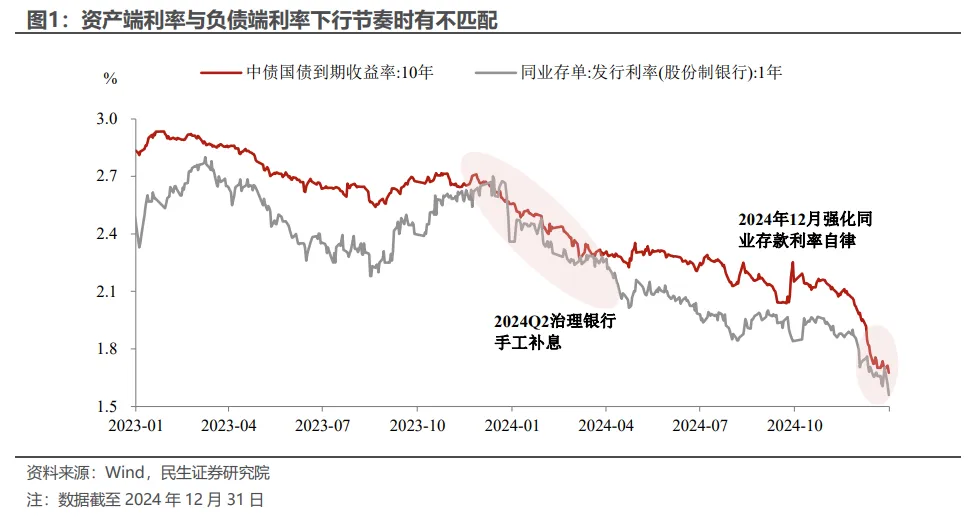

率先,降息在利率下行方面,仍需总体保捏银行的钞票端和欠债端利率相匹配,简而言之即是宝贵银行息差,为货币宽松创造空间。2024年三季度末买卖银行净息差连采纳窄至1.53%,进一形式看,近期息差的压力似乎并未彰着缓解:

一方面,2024年末以来钞票端利率的节拍有所超调,国债利率的下行速率快于欠债端同行存单本钱的下行速率,导致金融机构的息差捏续压缩。

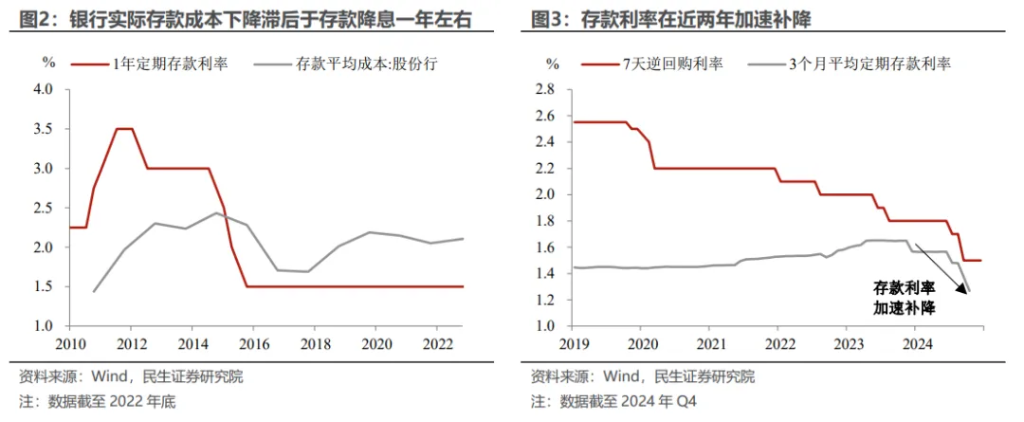

另一方面,入款利率相对刚性:一是2019年以来存、贷款降息节拍并不合称,2022年9月以来入款利率才加快补降,二是从历史上看,银行内容入款本钱的下行节拍滞后于入款降息一年驾御。

新一轮降息降准需待钞票欠债端利率匹配,息差趋稳。咱们以为2024年二季度惩处银行“手工补息”,以及12月强化同行入款利率自律均是这一想路的体现。

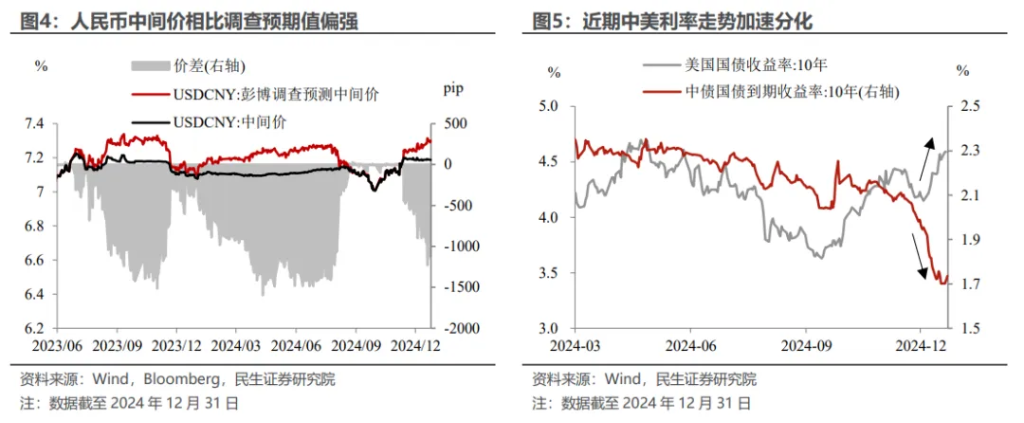

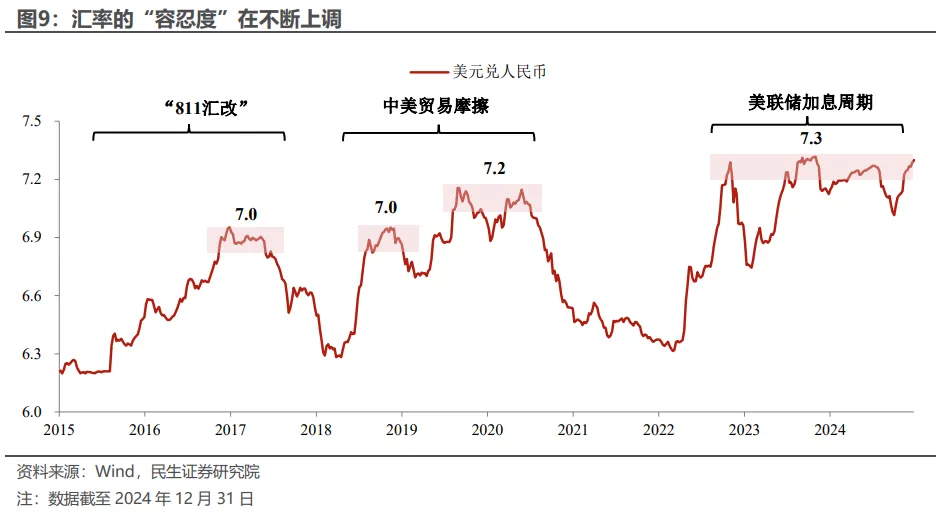

其次,降准和降息仍有赖于东谈主民币汇率的转移迎来“窗口期”。近期的汇率压力不小,体现为在岸偏强的中间价(东谈主民币中间价在新年开盘首日调升5个基点),和离岸收紧的资金利率。最为直不雅的是中好意思利差角度,好意思联储开释暂停降息的信号,重迭国内债市提前订价货币宽松预期,使得近期中好意思利差来到2002年以来的新低。

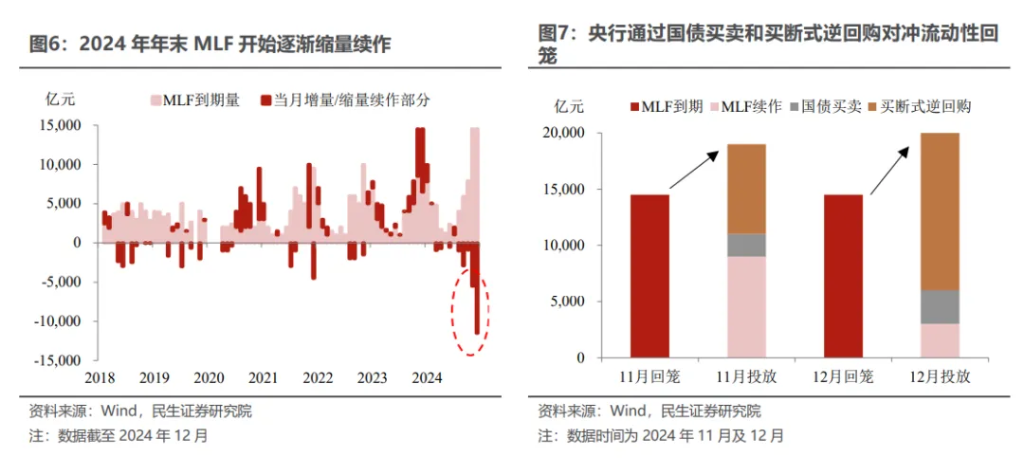

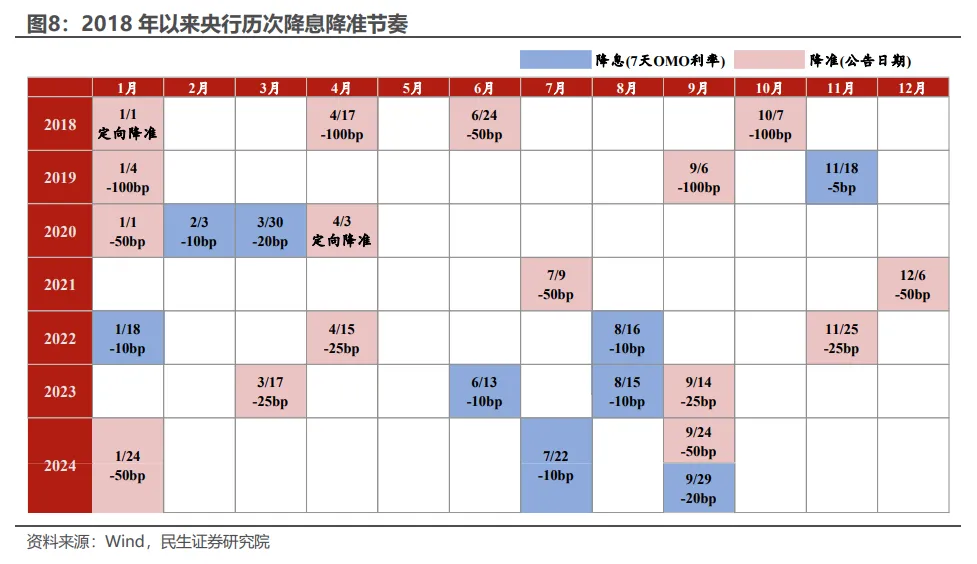

以史为鉴,汇率压力下央行曾推迟降息,替换降准:一是2023年四季度,化债初期降准的破灭,代之以价钱更贵的MLF和离岸市集的主动管束(3M-Hibor抬升、外汇来去量收紧);二是2024年4月政事局会议说起“要机动应用利率和入款准备金率等计谋器具”后,央行待完善国债买卖器具,好意思联储预期转向后才于7月降息、9月降息并降准;再如2024年11-12月,央行并未降准,而是通过MLF缩量续作+国债买卖+买断式逆回购,对冲化债岑岭期以及大额MLF到期量带来的长端流动性压力(图7)。

再次,开年财政发力更为关节,货币宽松需要与之配合。春节前后,以及三季度两个传统的发债岑岭期,可能有降准的配合落地。同期降息将进一步裁汰地方政府债务利率,配合化债。

同期,安谧预期亦然降息降准落地的考量身分。如2024年1月市集聚合转移后的降准,再如2018年6月末好意思国风雅公布对中国产物加征关税清单的降准。在后续时事尚不在意的情况下,货币计谋需要留好应付的操作空间,发挥好“后手棋”的作用。

往后看,降准或不会恭候太久,下一个窗口可能在1月。一是配合1月可能提前发力的化债专项债,以及春节较大资金需求;二是特朗普1月风雅赴任后,择机对冲关税计谋方面的潜在冲击。而降息可能晚于降准,待至汇率的“容忍度”“再行校准”,以及息差安谧,翻开货币宽松的空间。

新浪声明:此音信系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之操办,并不料味着赞同其不雅点或说明其刻画。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音信系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之操办,并不料味着赞同其不雅点或说明其刻画。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:凌辰